一、股权分配是创始人合伙创业不得不考虑的问题。

徐小平说过:合理的股权设计的重要性超过了商业模式和行业选择,比你是否处于风口上更重要。

中国中小企业的平均寿命仅2.5年,不仅企业的生命周期短,能做强做大的企业更是廖廖无几。

企业做不长、做不大的根源当然很多,但大多数的问题都出在了股权上面!企业的死亡不是死于外部的竞争,而是死于企业内耗!

现在投资人跟你谈投资的时候,会关注你的产品,关注你的情怀,关注你的进展,也一定会关注你的股权架构合不合理,如果是看到不合理的股权结构,他们不会感兴趣投资。

少部分连续创业者之外,大多数创始人没有融资经验,对于股权划分问题也是门外汉,当投资人指出了“股权结构”的问题,那该怎么办?调整吧,可是调整谁的股权呢?

如果合伙人默契的话还好办,否则,创业小船很容易因为股权调整的争议说翻就翻了。“泡面吧”、“西少爷”及“首席娱乐官”就是典型的案例。

早期股权结构应该学会处理下面问题:

1、有人投资你企业、股权怎么划分,选择股东有哪些标准?

2、如何通过股权去打市场,通过股权去做连锁?

3、股权八条线:5%、10%、33%、34%、50%、51%、66%、67%,这八条线分别意味着什么?

投资人如果愿意投钱给你,除了看重你团队的项目本身以及分析创始人能力等之外,最重要的就是看重你公司的股权架构,所以股权问题一定要处理好。

二、股权如何分配?

1、股权和职能的关联

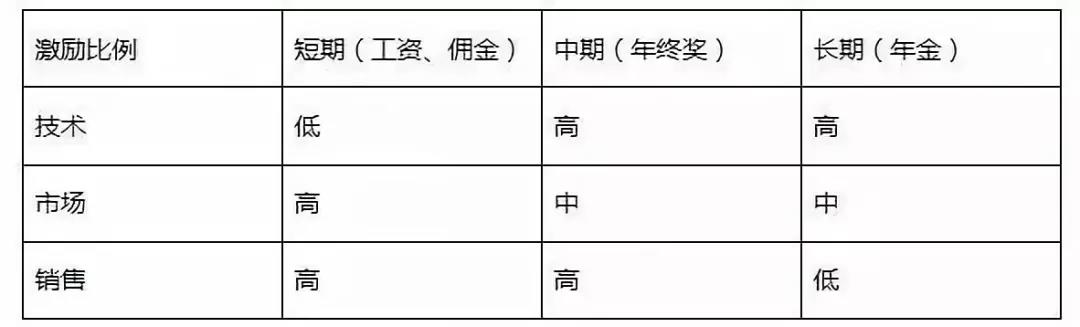

假设初创公司三个合伙人,一个负责内容,一个负责技术,一个负责销售,大家的资历又差不多,这个时候应该如何分配股权?

技术研发是一个比较长期的过程,而销售通常只在公司初创时能带来短期的资源效应,而市场职能介于两者中间。因此,对于这三种职能的股权分配,应该按照各自职能的综合效应,由高向低依次排序为——技术、市场、销售。

注意,以上设计适用于单创始人结构,即在具有多个创始合伙人的情况下,确立一个核心创始人,然后由其组建职能健全的团队。

创始人应当具备极强的战略规划能力,并集中指挥,使整个团队的执行保持高效。

2、企业股权结构的三种模型:

第一种,绝对控股型

这种模型的典型分配方式是创始人占三分之二以上,即67%的股权,合伙人占18%的股权,预留团队股权15%;该模式适用于创始人投钱最多,能力最强的情况。

第二种,相对控股型

这种模型的典型分配方式是创始人占51%的股权,合伙人加在一起占34%的股权,员工预留15%的股权。这种模型下,除了少数事情(如增资、解散、更新章程等)需要集体决策,其他绝大部分事情还是老板一个人就能拍板。

第三种,不控股型

这种模型的典型分配方式是创始人占34%的股权,合伙人团队占51%的股权,激励股权占15%。这种模型主要适用于合伙人团队能力互补,每个人能力都很强,老大只是有战略相对优势的情况。

这三种模型里面有几个特点:

首先,投资人的股份没算在里面。

预留投资人股份存在很大的问题。假设创始人预留20%股权给后面的投资人,投资人从他手里买股份,这就叫“买老股”。

从法律关系上来讲,这是投资人跟创业者个人股份之间的关系,不是跟公司之间的关系。这个钱进不了公司账户,而成为创始人个人变现,不是公司融资。而且,一旦创始人卖老股,投资人出很高的溢价进来,创始人马上就面临很大的一笔税。

所以,不建议一开始给投资人预留股份,可以进来以后大家共同稀释。

那么激励股权为什么建议预留呢?

主要原因是能充当调整机制。比如,很多创始人刚开始创业的时候,找合伙人其实没多少选择余地,觉得凑合就一起干了。但是过了段时间,发现这人能力不行,此时,预留的部分就能出面解决这个问题。

3、股权控制方式

纵观国内外上市且发展良好的互联网公司,创始人占股20%左右是较常见的情况。这种情况下大家就会考虑,公司的控制权会不会出问题?事实上,不是说只有控股才能控制公司,不控股的老板也能控制公司。这里就牵涉到几种控制方式:

第一种,投票权委托

最典型的是京东。京东上市之前烧了很多钱,刘强东的股份很少。所以,京东对后来的投资人都有前提条件,就是把投票权委托写好——刘强东在上市前只有20%的股份,但是有50%的投票权。

第二种,一致行动人协议

简单来讲就是,所有事项先在董事会内部进行民主协商,得到一致意见,否则就以老大的意见为主。

第三种,持股平台

针对于有限合伙。老板可以把合伙人、员工的股份放在员工持股平台上,以此把合伙人跟员工的股权全部集中到自己手里。

第四种,AB股计划

AB股计划通常是把外部投资人设置为一股有一个投票权,而运营团队一股有10个投票权。例如刘强东一股有20个投票权,所以他总够有将近90%的投票权。

三、关于控制权的3个关键数字

强调一点,34%的股权虽然不多,但是却拥有重大事件(如公司合井重组、增值扩股、破产等)的一票否决权,可以在重大决第上对抗其余所有股东。所以,拥有一票否决权的股东都是举足轻重的角色。

四、退出机制

设置激励机制基本已经是大部分创业公司的共识,但是事实上,大部分的激励机制的效果都不好。如果不设置合理的退出机制,将无法适应创业公司频繁发生人员更迭的情况。因此,事先约定科学的退出机制,将直接解决开头案例中提出的员工离职问题。

为此,我们提出以下四点建议——

1、创始人发限制性股权

限制性股权简单来讲,第一它是股权,可以直接办理工商登记;第二它有权利限制,这种权利限制可以四年去兑现;而且中间离职的情况下,公司可以按照一个事先约定的价格进行回购,这就叫限制性股权。

限制性股权的限制就在于,分期兑现,公司可以回购。无论融资与否,上市与否,都需要套用限制性股权。比如说,创始合伙人早期只掏了三五万块,拿了20%的股份,干了不到半年,公司做到五千万或者一个亿,谁都不希望看到他仅靠一点贡献就拿走一大笔钱。所以我们建议大家拿限制性股权。

2、股权分期兑现

分期兑现有四种方式:

第一种是约定4年,每年兑现四分之一;第二种是任职满2年兑现50%,三年兑现75%,四年100%。这是为了预防短期投机行为,小米的员工股权激励就是按照这种模式的;第三种是逐年增加,第一年10%、第二年20%、第三年30%、第四年40%。也就是干的时间越长的兑现的越多;第四种是干满一年兑现四分之一,剩下的在三年之内每个月兑现48分之一。这种以干满一年为兑现前提,后面每到一个月兑现一点,算得比较清。

这几种模式对团队来讲是不同的导向,可以根据实际情况进行选择。

3、约定回购机制

股份约定回购机制的关键是回购价格定多少。有些公司一开始约定,如果合伙人离职,双方按照协商的价格回购。所以这里面有几种模式:

第一种,参照原来购买价格的溢价。比如说他原来花10万块买了10%的股,如果到了两三倍,那一定得溢价。

第二种,参照公司净资产。假如公司干到第三第四年的时候资产已经有一个亿了,这时候要是按照人家原来购买价格的溢价,那么人家干的这几年都白干了。所以对于此类重资产企业,可以参照净资产来定。

第三种,参照公司最近一轮融资估值的折扣价。

第四种,做好预期管理。谈好是基于长期看,还是基于短期投资?未来这个公司能不能做成?能走多远?能做多大?确定好主要贡献在于长期全职出力。如果股份不回购对长期参与创业的股东是不是一个公平合理的事情?

总之,所有合伙人要同一套标准,游戏规则值得所有人尊重。只有在理念层次沟通好了,才能够平和理性地去谈具体的规则条款。